Se você quer sair do vermelho com método, entender valor do dinheiro no tempo e usar juros compostos a seu favor, este passo a passo mostra como pagar uma dívida de 20 mil reais com R$ 18.684,86.

Dito isso, vou unir um cálculo financeiro real (com juros compostos) e a experiência prática de quem vive a situação de ter dívidas e quer resolver sem esperar 5 anos.

Vamos lá?!

Sumário

O problema (exemplo realista)

Você deve R$ 3.000, R$ 8.000 e R$ 9.000, com vencimentos em 3, 7 e 8 meses, respectivamente. Qual valor único precisa aplicar hoje, rendendo 1% ao mês (juros compostos), para quitar tudo nos vencimentos?

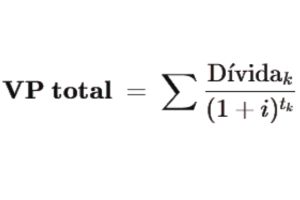

Ideia central: trazer cada dívida para hoje (Valor Presente)

Em finanças, quando você quer saber quanto precisa investir hoje para cumprir pagamentos futuros, calcula o Valor Presente (VP) de cada parcela e soma:

- i=0,01 = (1% a.m.)

- t = prazo em meses até o vencimento

Atenção: não precisa saber ou entender essa fórmula, só precisa saber que ela existe, viu?

Cálculo passo a passo (1% a.m.)

1) Valor Presente de cada parcela

| Parcela (R$) | Vencimento | Fator de Desconto | Valor Presente (VP) |

|---|---|---|---|

| 3.000 | 3 meses | 0,970590 | 2.911,77 |

| 8.000 | 7 meses | 0,932718 | 7.461,74 |

| 9.000 | 8 meses | 0,923483 | 8.311,35 |

Soma (VP total): 2.911,77 + 7.461,74 + 8.311,35 = → _💥 R$ 18.684,86 💥**

Resposta: Você precisa aplicar hoje R$ 18.684,86 a 1% a.m. para quitar R$ 20.000 nas datas indicadas.

📌 Resumo executivo

- Problema: três dívidas (R$ 3.000, R$ 8.000, R$ 9.000) em 3, 7 e 8 meses.

- Taxa: 1% ao mês (composto).

- Solução financeira correta: somar os Valores Presentes.

- Resultado: aplique hoje => R$ 18.684,86 para quitar R$ 20.000 nas datas, sem sobras/faltas.

Mensagem-chave: Se você quer saber como pagar uma dívida de 20 mil reais com precisão e segurança, traga tudo a valor presente, invista o montante certo e respeite os vencimentos.

📚 FAQ – Como pagar uma dívida de 20 mil reais

Tenho uma dívida total de cerca de 20 mil reais. Por onde começo?

O primeiro passo é olhar de frente para o número. Mesmo que não seja exato, saber que sua dívida gira em torno de R$ 20.000 já te coloca na direção certa. Liste quem você deve, os valores e se há juros ou vencimentos próximos. Essa clareza é a base de tudo.

Preciso esperar 5 anos para quitar minhas dívidas?

Definitivamente, não.

Se você organizar suas finanças, controlar os gastos e direcionar parte da sua renda exclusivamente para pagar dívidas, é possível resolver isso em 1 a 2 anos, dependendo do valor que você conseguir reservar mensalmente.

Não tenho dinheiro guardado. Ainda assim posso começar a pagar?

Sim! A maior virada de chave não acontece quando você tem dinheiro sobrando, mas quando você decide se organizar. Comece com o que tem. A constância vale mais do que o valor alto. Pagar todo mês faz a diferença no médio prazo.

Minhas despesas fixas são em torno de R$ 500 por mês. Isso me ajuda?

Muito! Ter despesas básicas baixas te dá margem para usar o restante da renda para quitar dívidas. Se sobrar R$ 1.000 ou R$ 1.500 por mês, por exemplo, você pode acelerar muito o processo de quitação.

E os imprevistos, como o cachorro no veterinário? O que fazer nesses casos?

Imprevistos acontecem, e o erro mais comum é não se preparar minimamente para eles. Mesmo devendo, tente formar uma pequena reserva de emergência de R$ 200 a R$ 300. Isso evita que novas dívidas surjam por conta de emergências.

Vale a pena renegociar ou consolidar as dívidas?

Sim. Renegociar pode gerar descontos, eliminar multas e reduzir juros. Consolidar é uma boa ideia quando você consegue unir todas as dívidas em uma só, com taxa menor e parcelas fixas. Isso traz mais controle e previsibilidade.

Qual a melhor estratégia: pagar as maiores ou as menores dívidas primeiro?

Você pode escolher entre duas estratégias principais:

Bola de Neve: começa pagando as menores dívidas, para ter motivação e ver progresso rápido.

Avalanche: paga primeiro as dívidas com juros maiores, reduzindo o custo total da dívida.

Escolha a que fizer mais sentido para você e não pare de pagar.

Existe um valor ideal para aplicar mensalmente e sair da dívida?

Tudo depende da sua renda, mas veja este exemplo prático:

Valor mensal pago

Tempo estimado para quitar R\$ 20.000

R\$ 1.000/mês

Aproximadamente 20 meses

R\$ 1.500/mês

Aproximadamente 14 meses

R\$ 2.000/mês

Aproximadamente 10 meses

Quanto maior o valor que você conseguir direcionar, mais rápido a liberdade financeira chega.

E se eu errar no meio do caminho?

Está tudo bem. A vida é dinâmica. O importante é retomar o foco, ajustar o plano e seguir. Persistência vence perfeição nesse tipo de jornada.

Como manter a motivação para seguir até o fim?

Acompanhe sua evolução (crie uma planilha ou use apps simples).

Comemore cada dívida quitada, mesmo que pequena.

Lembre-se: você está comprando liberdade, não apenas pagando contas.

Pense em como será sua vida sem dívidas: mais leve, mais livre, com mais escolhas.